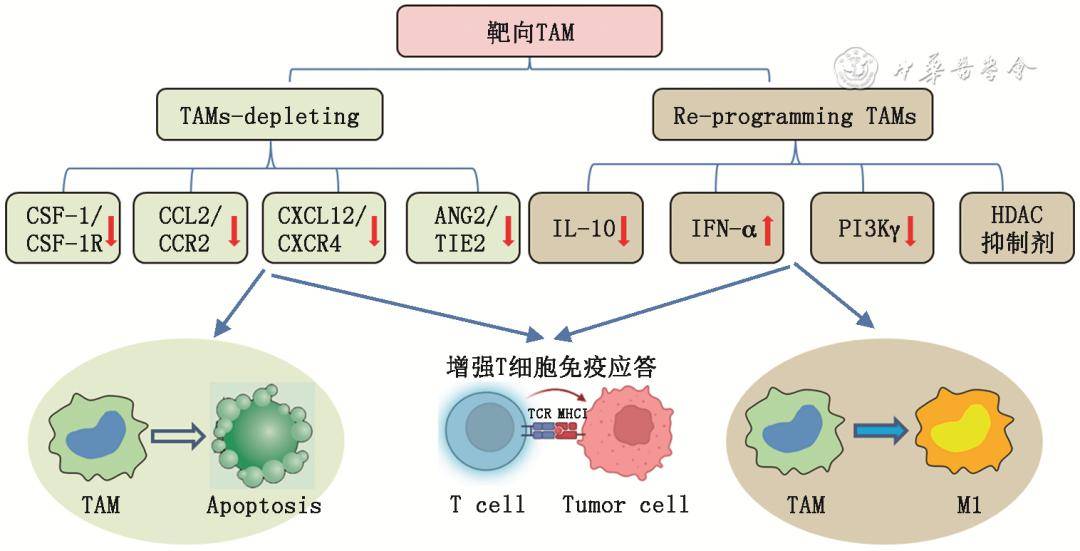

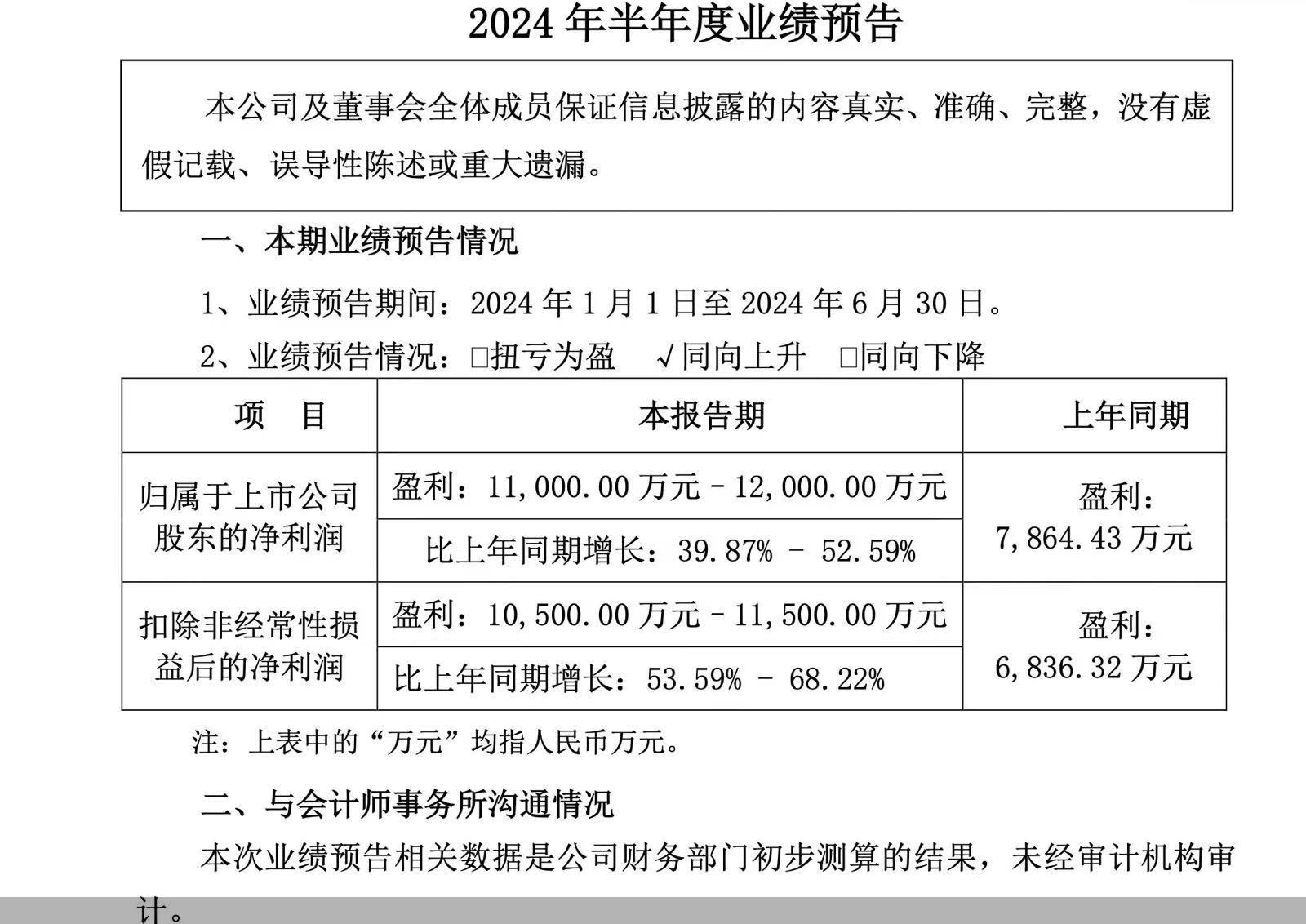

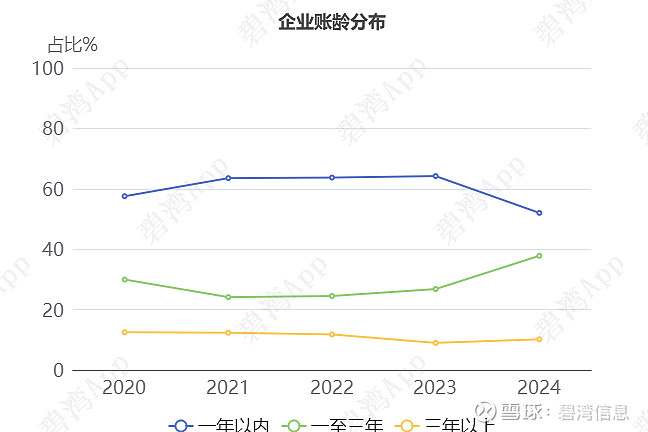

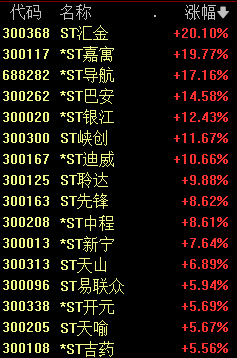

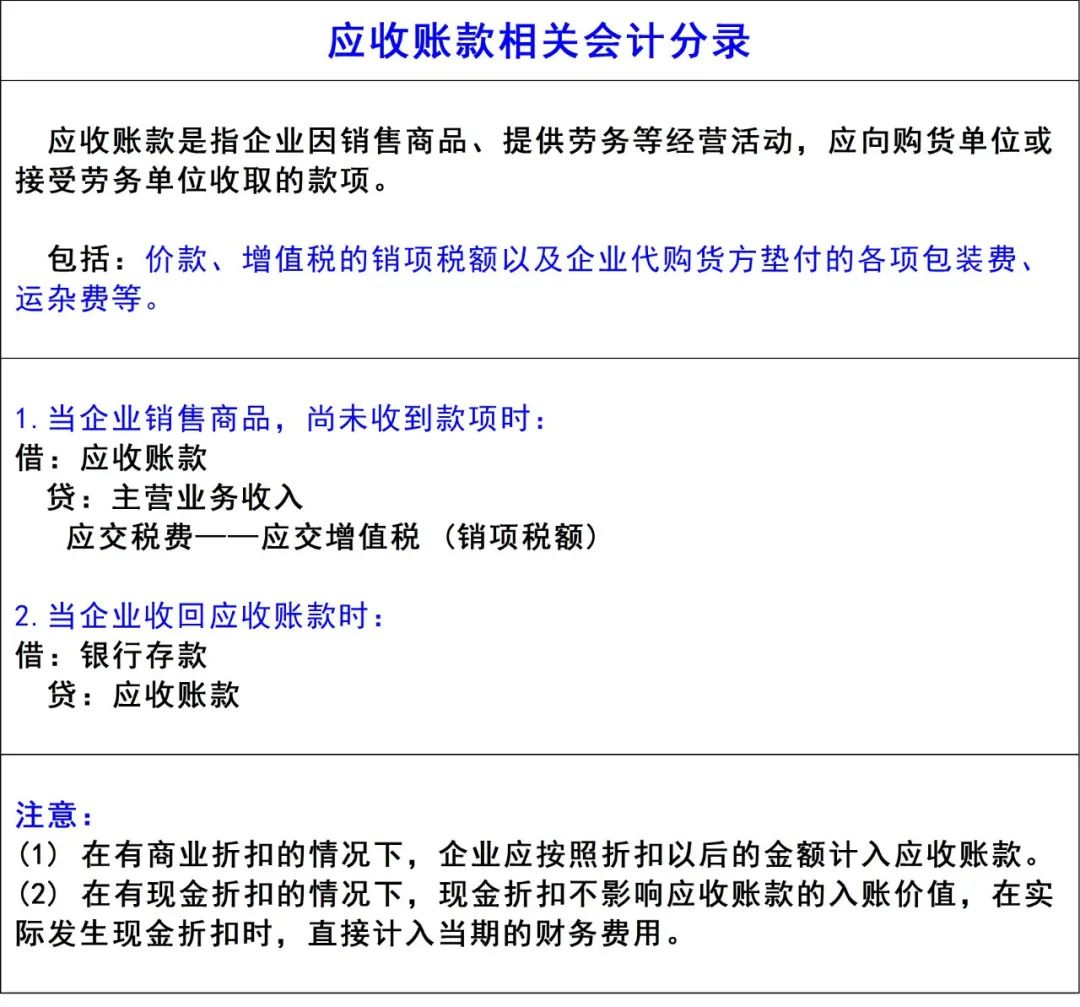

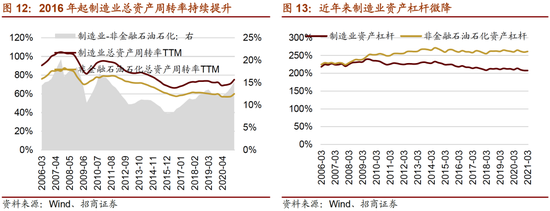

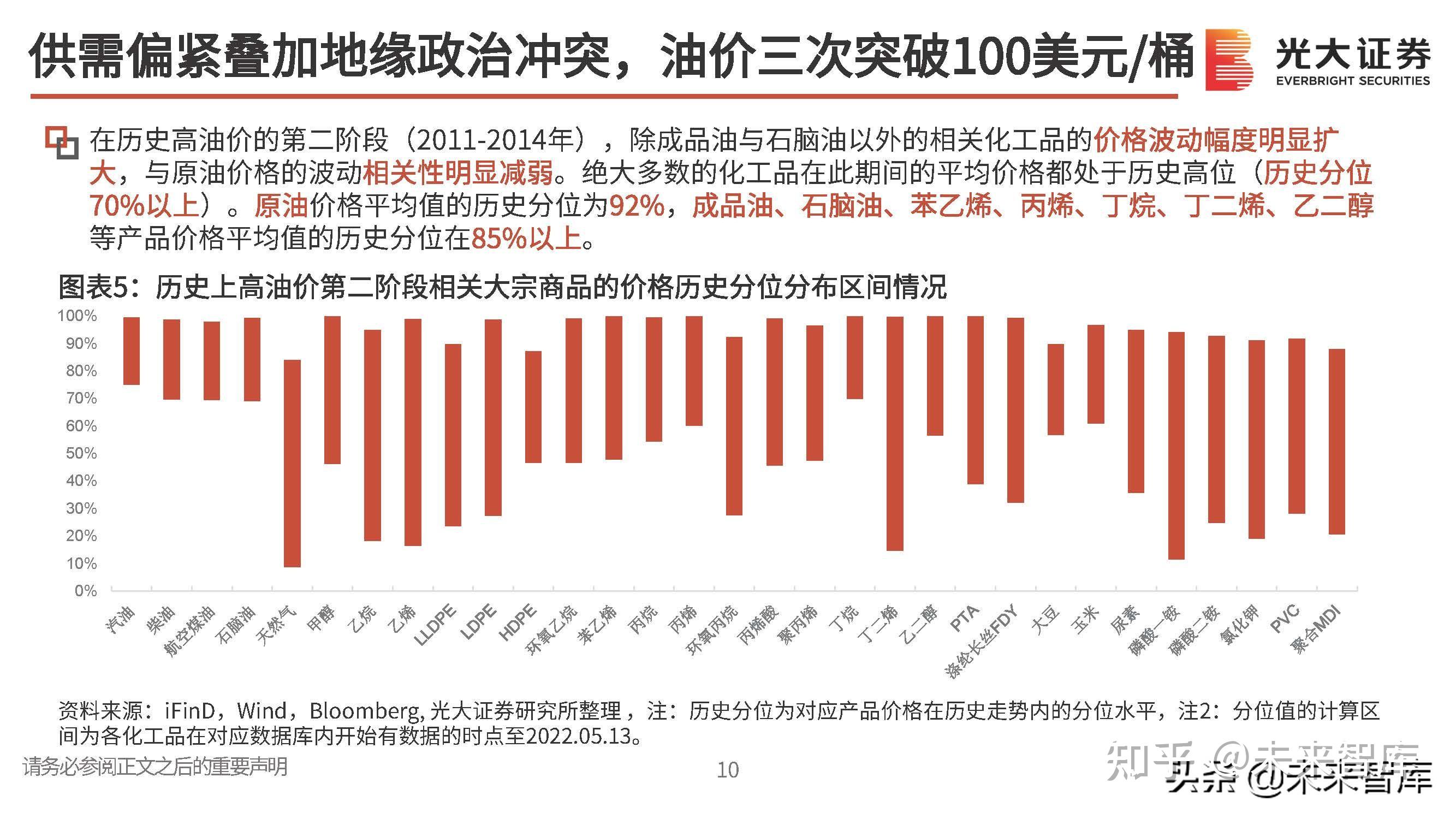

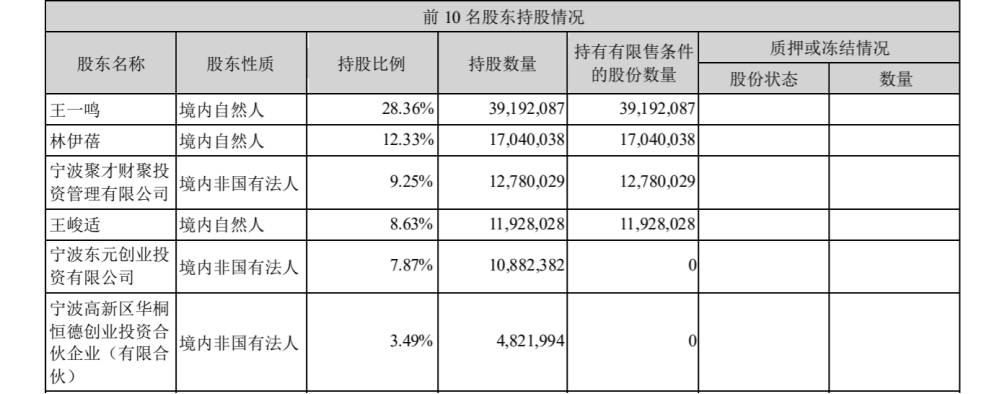

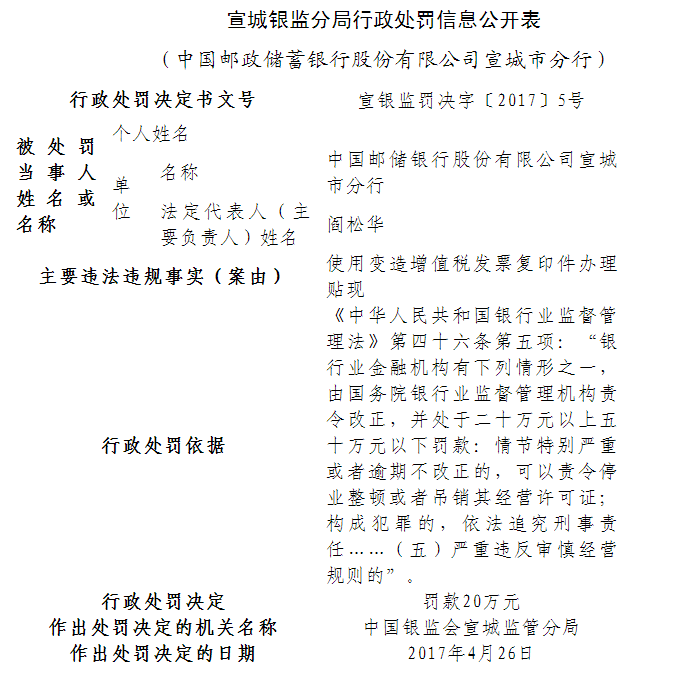

一、回顾

图片来源于网络,如有侵权,请联系删除

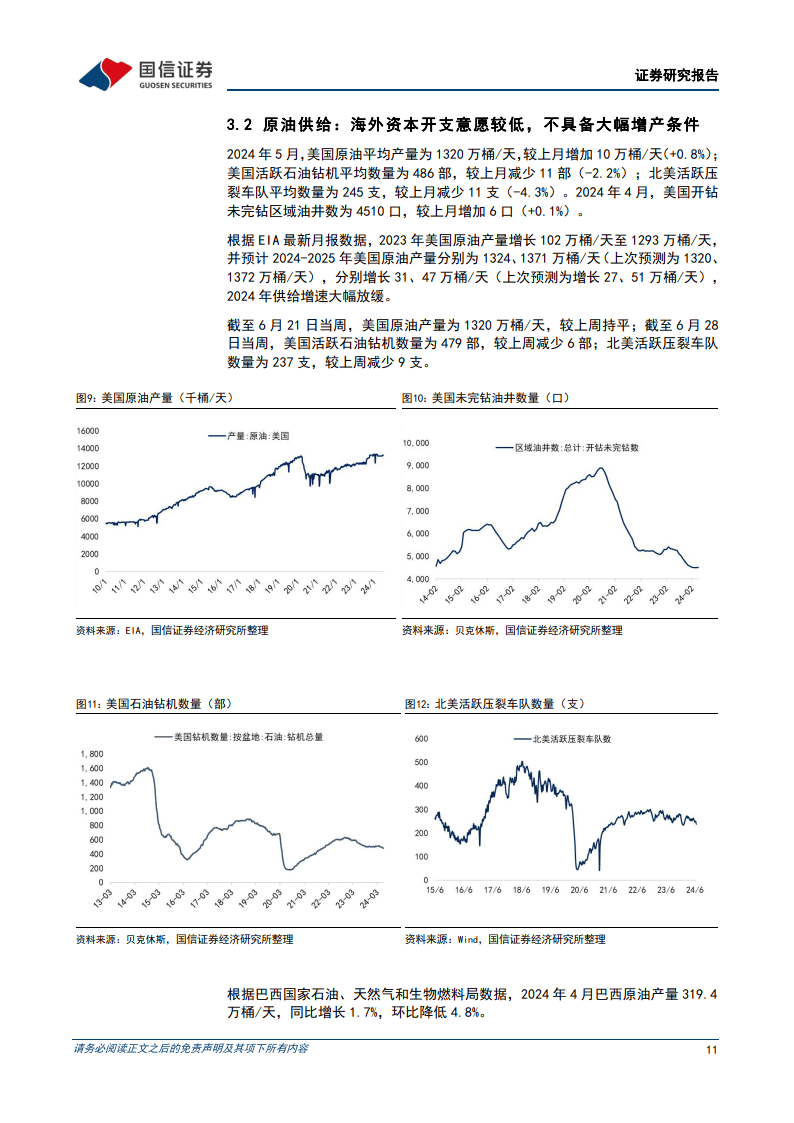

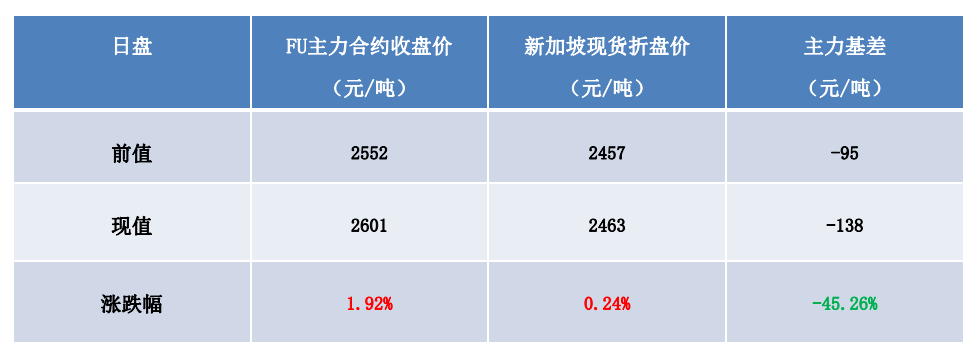

4月份走势震荡。截至4月30日收盘,上期能源交易中心合约收盘价645.8元/桶,较上月末上涨0.05%。

图片来源于网络,如有侵权,请联系删除

4月前半月,地缘政治冲突升级,供应端担忧推动油价上涨,且全球第一大消费国美国上修了四季度GDP走势,中美两个大国的3月制造业景气水平均超预期上升给市场带来信心,油价持续上涨。之后美国CPI数据超出预期,美国经济数据表现强劲,美联储态度偏鹰,降息预期减弱,抑制需求,且伊以双方军事冲突点到为止,中东石油供应端受到地缘政治因素影响有所减弱,油价下跌。月末随着汽车旅游旺季的到来,需求将获得一定程度的提振,库存意外大幅下降,但以色列和哈马斯停火谈判缓解了人们对中东冲突扩大的担忧,美联储降息存疑,油价小幅反弹后维持震荡。

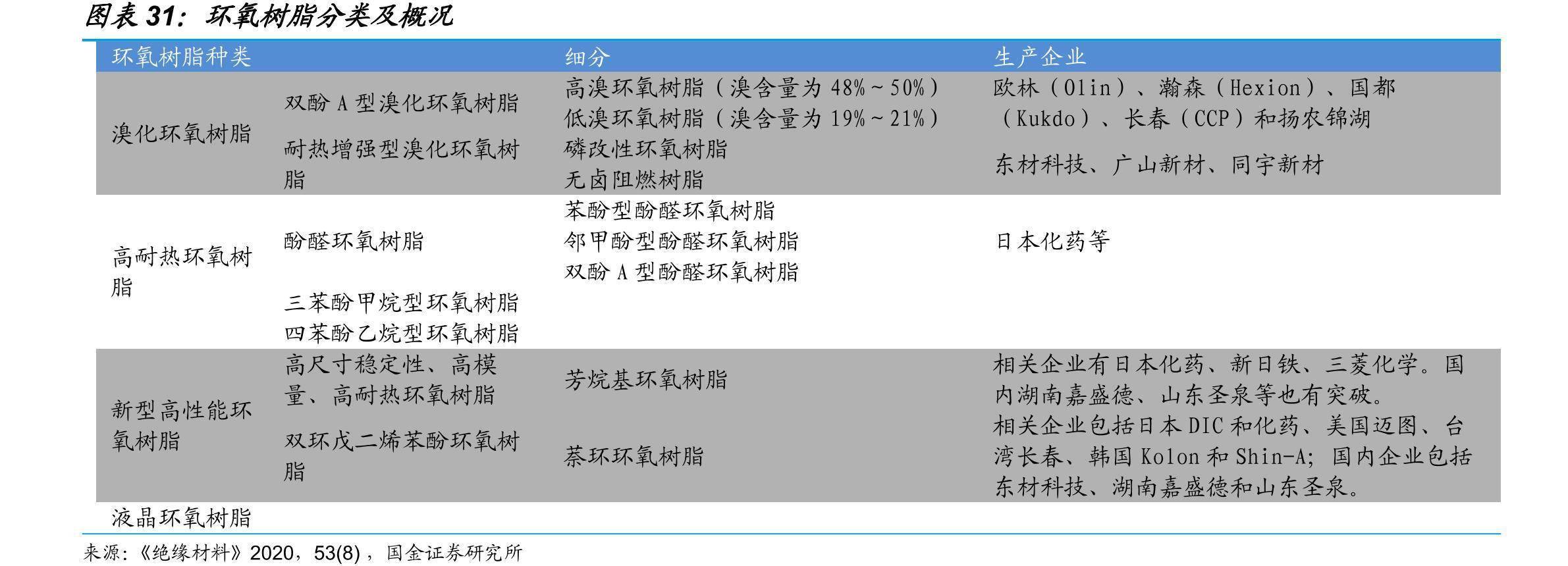

图片来源于网络,如有侵权,请联系删除

国际原油4月震荡收跌。截至4月30日,WTI收于82.46美元/桶,月度跌幅0.78%;布伦特原油收于86.97美元/桶,月度下跌0.09%。

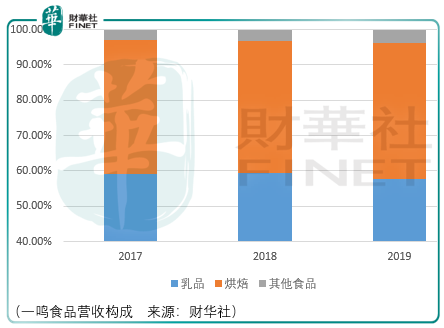

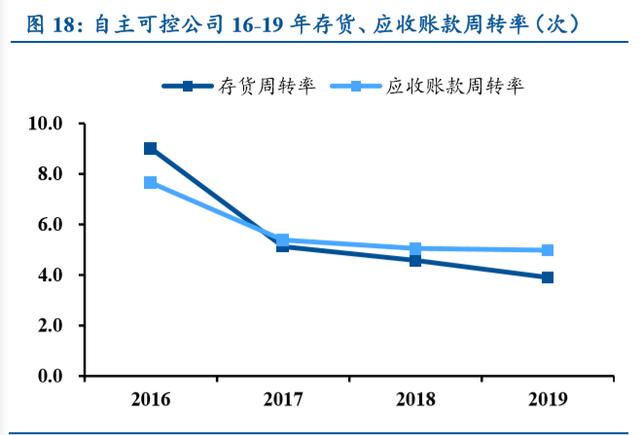

WTI合约走势

布伦特原油期货主力合约走势

二、原油供给分析

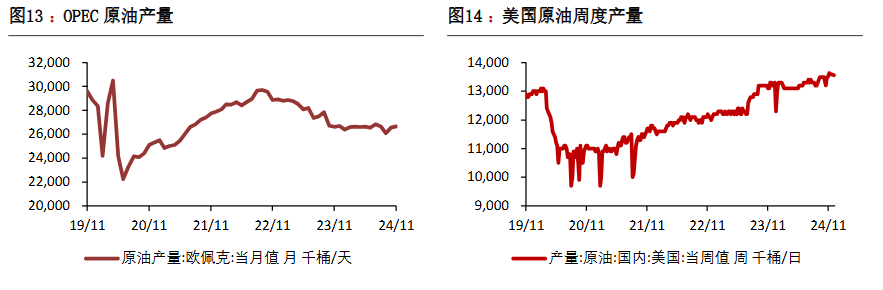

2.1石油输出国组织(OPEC)产量分析

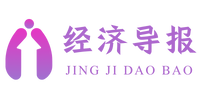

据外电4月23日消息,国际货币基金组织(IMF)预计石油输出国组织(OPEC)及其伙伴将从7月开始逐步增加石油产量,这一转变将使沙特阿拉伯明年重新成为世界上增长最快的经济体之一。

沙特阿拉伯和俄罗斯为首的OPEC+成员国3月3日同意延长自愿石油减产220万桶/日至第二季度,在对全球经济增长担忧及OPEC+以外国家产量增加之际,为市场提供额外支撑。

石油输出国组织(OPEC)成员国委内瑞拉失去了美国允许其向全球市场出口石油的关键许可证,这将打击其原油和燃料销售的数量和质量。

美国还宣布对OPEC另一成员国伊朗实施制裁,因此前伊朗用无人机袭击了以色列。但新的制裁避开了伊朗的石油工业。数据显示,伊朗是OPEC的第三大石油生产国。

3月份OPEC石油产量为2642万桶/日,较2月有所下滑。OPEC+联合部长级监督委员会将于4月3日召开会议,审查市场状况和成员国的产量,但OPEC+在6月份举行正式部长级会议之前不太可能对石油产出政策做出任何改变。

2.2美国原油产量分析

本月美国原油产量较上月略有下降。EIA数据显示,截止4月26日,美国原油月日均产量1310万桶/天。

EIA短期能源展望报告显示,预计2024年美国原油产量增加26万桶/日,至1,319万桶/日,上月预估为增加17万桶/日。EIA预计2025年原油产量增加46万桶/日,至1,365万桶/日。

贝克休斯美国原油钻机数4月份有所减少。数据显示,截至4月26日当周,石油钻机数下降5座,至506座;天然气钻机数量减少1座,至105座,为2021年12月以来最低水准。4月钻机总数减少8座,为连续第二个月下降,其中石油钻机数持平,而天然气钻机数下降7座。

2.3俄罗斯原油供给

俄罗斯政府下令各公司在第二季度减少石油产量,确保它们在6月底前达到900万桶/日的产量目标,以兑现俄罗斯对OPEC+的承诺。俄罗斯是在一季度减产50万桶!日的基础上,于2024年二季度再减产47.1万桶日。3月以来伊拉克和俄罗斯先后表态,将进一步遵守配额。

俄罗斯每周炼油量接近11个月低点,因为洪水阻碍了运营,受无人机袭击影响,炼厂维修速度较慢。有数据显示4月11日至17日期间俄罗斯每天加工522万桶原油。数据显示较之前7天的平均水平低约10000桶/日降幅为0.2%。

三、原油需求分析

3.1需求预测

EIA、IEA对年内需求增速有不同程度的下调。其中EIA月报下调2024年度全球原油需求增速48万桶至95万桶/日,将2025年需求下调3万桶/日至135万桶日。IEA将其对2024年全球石油需求增长的预测从130万桶/日下调至120万桶!日,同时IEA预计2025年石油需求将增长110万桶/日。不过OPEC较为乐观,预测夏季燃料消费将十分强劲,并坚持对2024年全球原油需求将有相对较强增长的预测,同时表示今年世界经济表现有可能好于预期。

3.2主要需求国情况

因通胀加剧,消费者和政府支出降温,美国经济在第一季度显著放缓。据美国政府初步估计,美国国内生产总值折合成年率增长1.6%,低于普遍预期的2.4%,也明显低于去年第四季度GDP,其被上修至3.9%。美国第一季度核心PCE物价指数年化季率初值录得3.7%,为2023年Q2以来新高,较上月大幅反弹。

标普全球4月23日表示,其追踪制造业和服务业的美国4月综合采购经理人指数(PMI)初值从3月的52.1降至50.9,随有所下降但仍然略高于荣枯分水岭。欧元区的数据为油价提供了更多支撑。数据显示,欧元区4月企业活动扩张速度为近一年来最快。

美国炼厂加工总量平均每天1587.1万桶,比前一周减少4.2万桶;炼油厂开工率88.5%,比前一周增长0.4个百分点。

第一季度中国炼厂开工率整体偏低。国内市场,进入4月份,地方炼厂炼油利润继续下滑,限制地炼开工积极性;主营炼厂炼油利润相对丰厚,但部分主营炼厂仍处于季节性检修期,整体原油加工需求释放受到限制。截止4月18日,地方炼厂开工率分别为57.11%,周度下滑2.04个百分点。

海关总署网站4月12日发布的数据显示,中国3月原油进口量为4,905.2万吨,1-3月原油进口量为13,735.6万吨,较去年同期增长0.7%。

中国3月成品油进口量为460.2万吨,1-3月成品油进口量为1,217.6万吨,较去年同期增长27.5%中国3月天然气进口量为1,075.8万吨,1-3月天然气进口量为3,279.3万吨,较去年同期增长22.8%。

数据还显示,中国3月成品油出口量为601.6万吨,1-3月成品油出口量为1,481.9万吨,较去年同期下滑18.3%。

3月印度石油需求有所下降。据外电4月26日消息,印度政府周五公布的数据显示,该国今年3月原油进口量同比下降1.1%,至2069万吨。数据还显示,该国3月进口成品油383万吨,同比下降12%,同期该国成品油出口量则下降6.4%,至566万吨。

四、库存分析

本月美国原油库存整体下降。截止4月19日当周,包括战略储备在内的美国原油库存总量8.19302亿桶,比前一周下降557.5万桶;美国商业原油库存量4.53625亿桶,比前一周下降636.8万桶;美国汽油库存总量2.26743亿桶,比前一周下降63.4万桶;馏分油库存量为1.16582亿桶,比前一周增长161万桶。美国俄克拉荷马州库欣地区原油库存3236.7万桶,减少65.9万桶。过去的一周,美国石油战略储备3.65677亿桶,增加了79万桶。商业原油库存比去年同期低1.58%;比过去五年同期低3%;汽油库存比去年同期高2.54%;比过去五年同期低4%;馏份油库存比去年同期高4.55%,比过去五年同期低7%。美国商业石油库存总量下降376.8万桶。

五、宏观消息

国外方面,在开罗举行的以色列和哈马斯停火谈判缓解了人们对中东冲突扩大的担忧。

上周五公布的数据显示,美国3月个人消费支出(PCE)物价指数同比上涨2.7%,高于美联储2%的目标水准,美国通胀数据打击了即将降息的前景。本周五的美国就业报告可能会让市场确认劳动力市场的吃紧程度。

周二公布的数据显示,美国4月S&PGlobal制造业采购经理人指数(PMI)初值为49.9,市场此前预期为52,3月为51.9。

国内方面,最新数据显示,4月份,制造业采购经理指数(PMI)为50.4%,比上月下降0.4个百分点,连续两个月位于扩张区间,制造业继续保持恢复发展态势。

六、行情展望

月末中东地区冲突有所缓和,石油供应端受地缘政治风险的影响有所减弱,OPEC+及俄罗斯等国在二季度继续维持减产政策,整体供应量变化不会太大。下个月随着汽车旅行旺季的到来,需求端或得到一定程度的提振,石油库存有望持续去库。宏观方面,美国强劲的经济数据令市场担忧美联储降息延后,地缘政治风险仍是影响油价的重要因素。综合来看,下月原油价格在多种因素影响下或维持震荡走势。

风险点:地缘政治危机、美联储降息预期、欧佩克产油国减产不及预期。

(来源:)