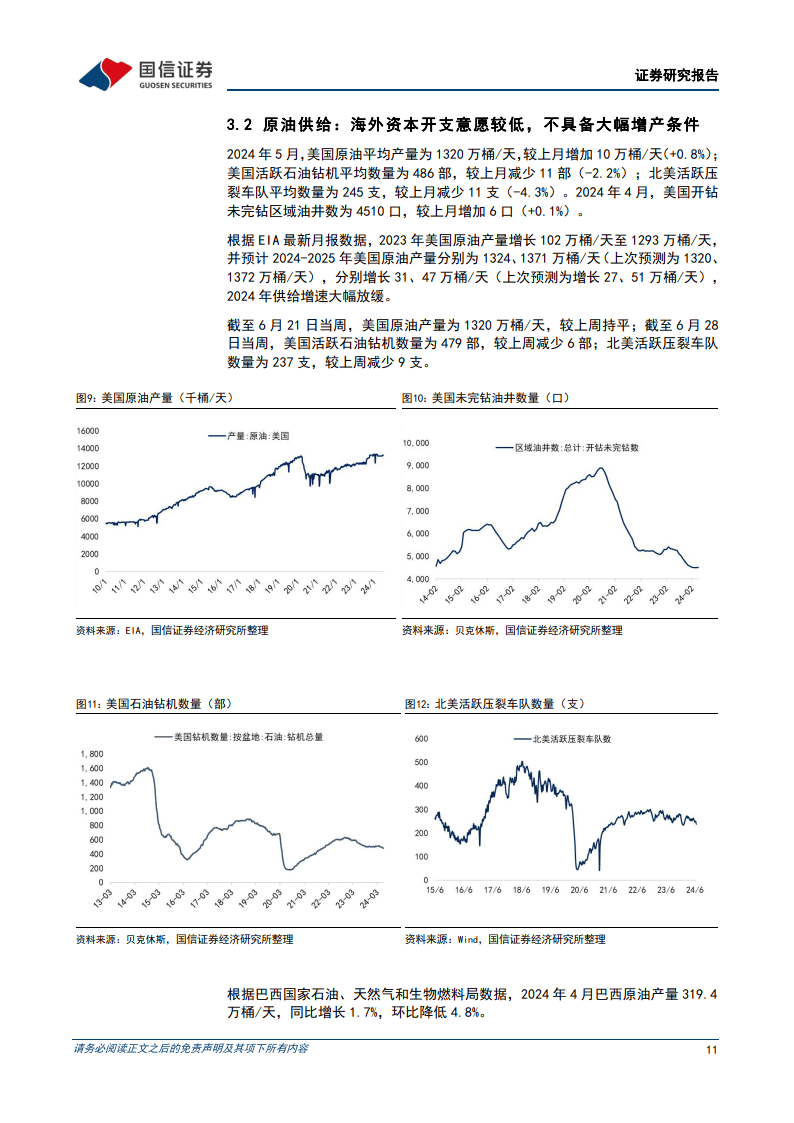

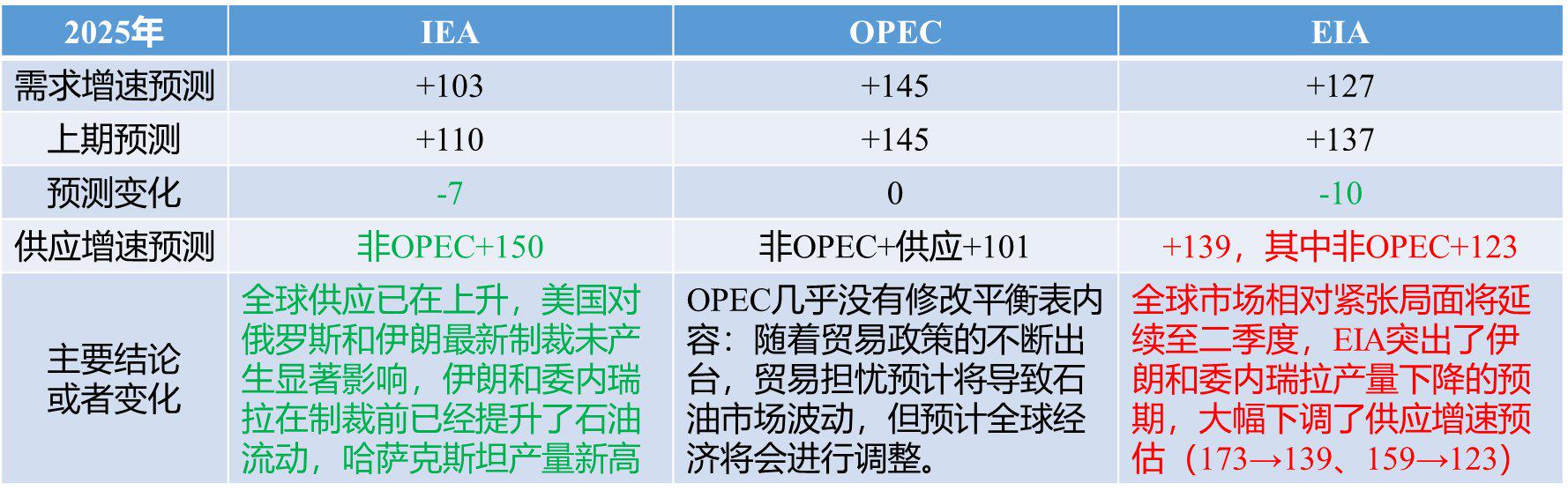

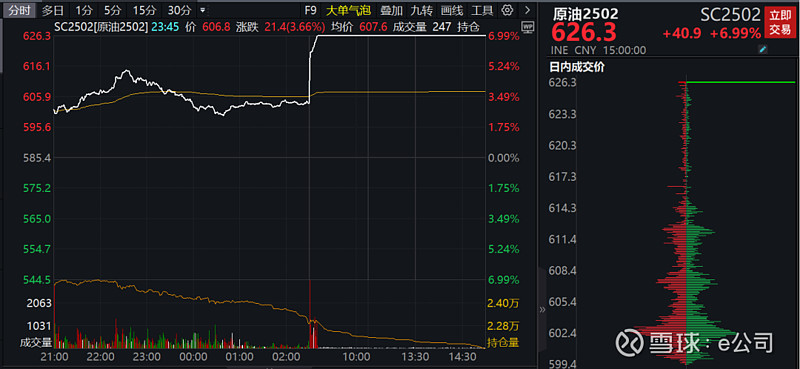

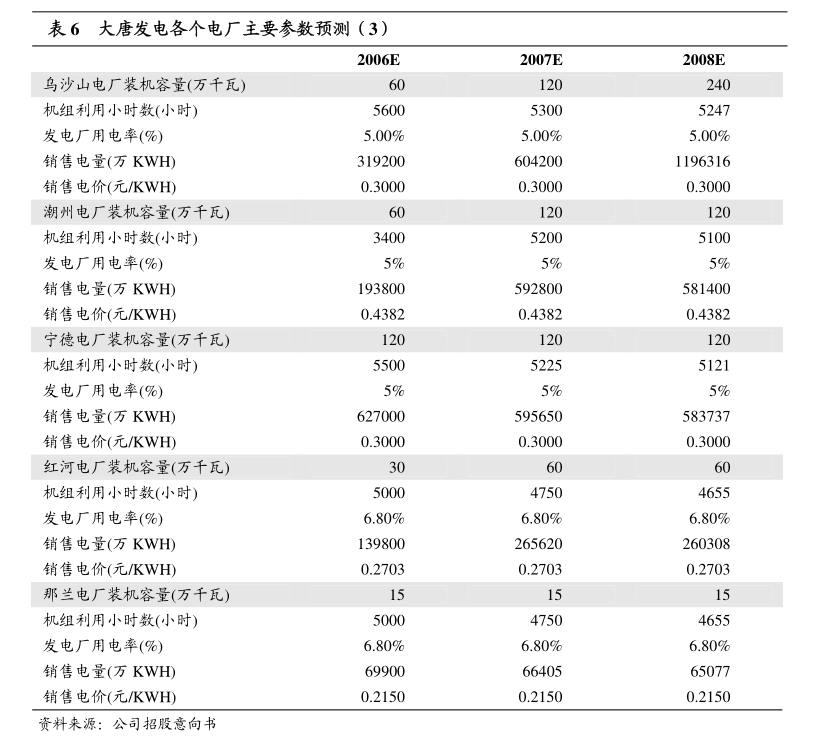

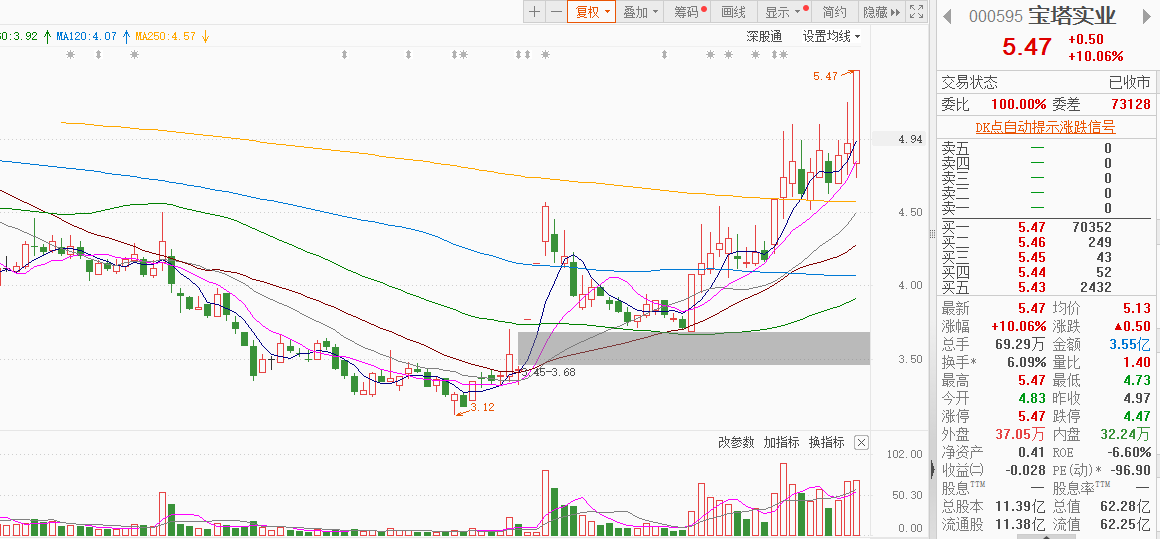

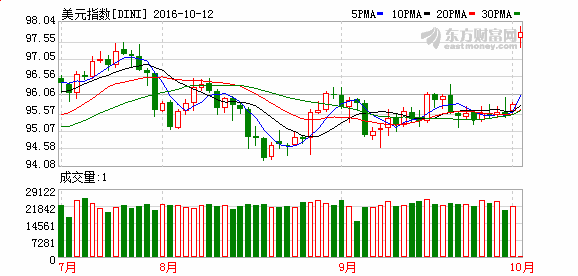

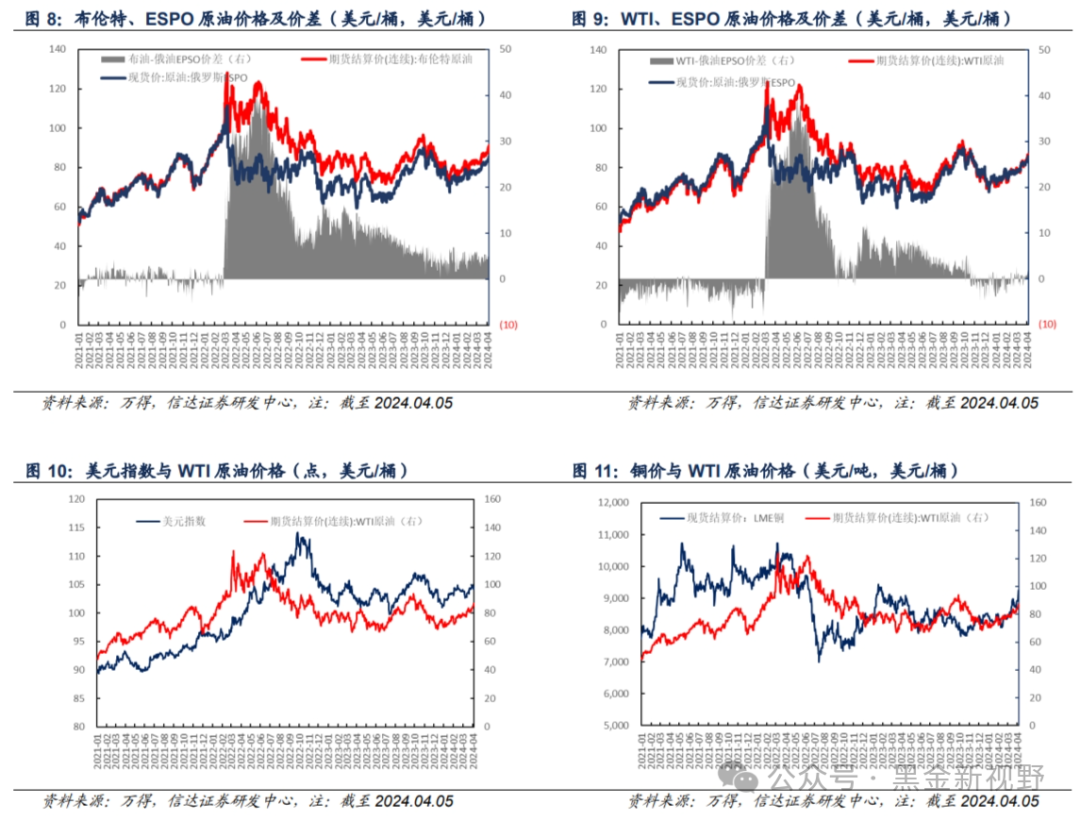

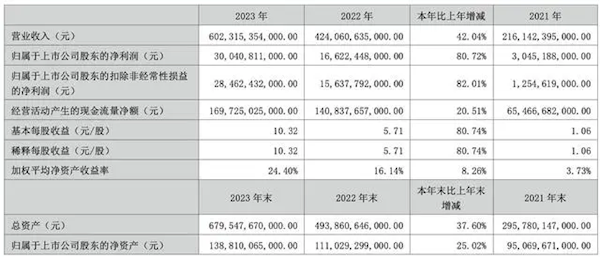

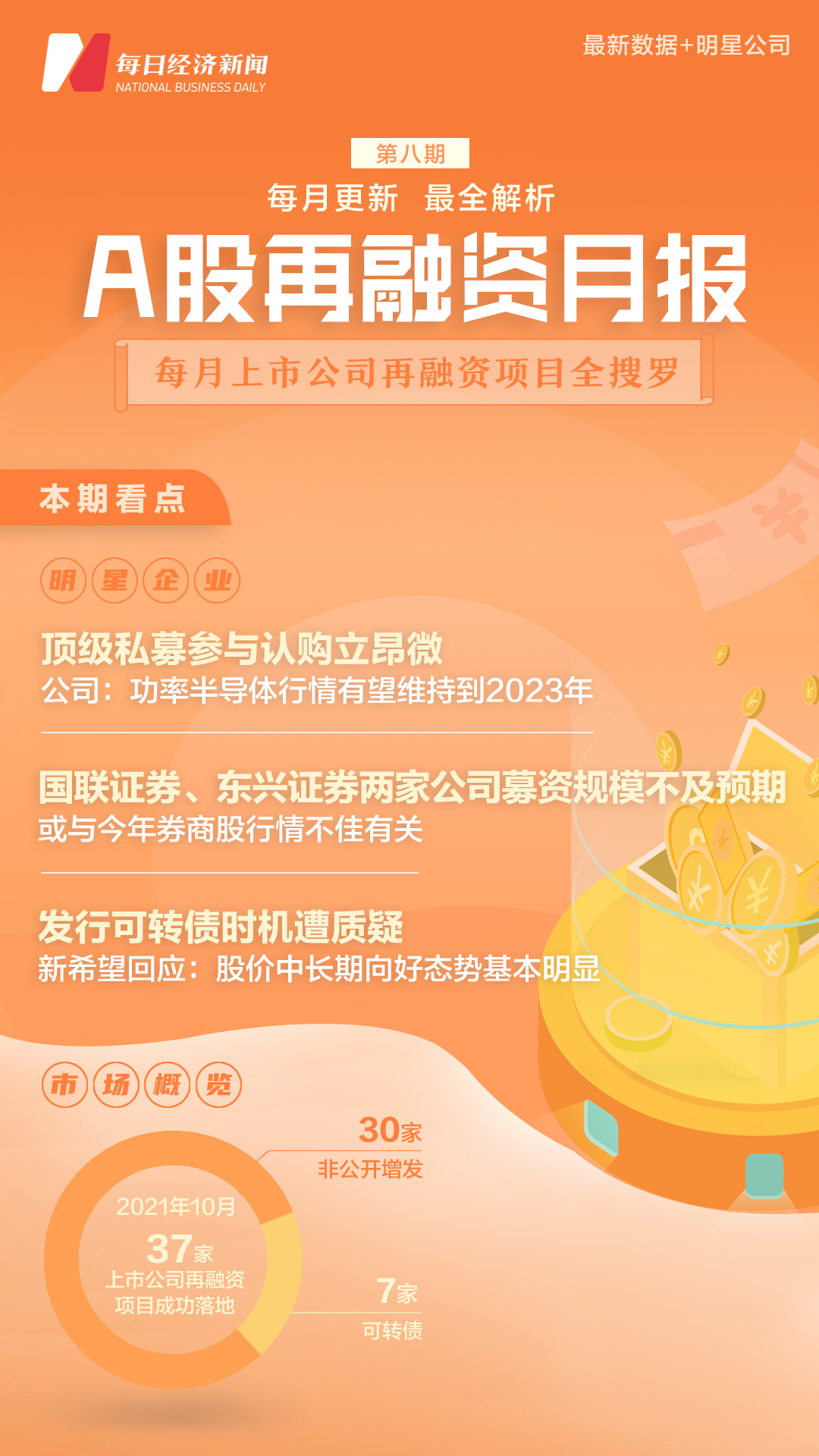

4月8日,:今日盘中最高触及66.4元/桶,最低下探650.3元/桶;截止发稿,现报660.7元/桶,涨幅0.84%。

图片来源于网络,如有侵权,请联系删除

-

最新价

图片来源于网络,如有侵权,请联系删除--

-

涨跌值

--

-

涨跌幅

--

市场要闻:

截止2024年3月29日当周,包括战略储备在内的美国库存总量8.15058亿桶,比前一周增长380.1万桶;美国商业原油库存量4.51417亿桶,比前一周增长321万桶;美国汽油库存总量2.27816亿桶,比前一周下降425.6万桶。

欧佩克+联合部长级监督委员会(JMMC)会议结束。代表称,欧佩克+联合部长级监督委员会(JMMC)不建议改变石油政策。JMMC将于6月1日举行下一次会议。欧佩克+再次要求更好地遵守减产协议。

伊拉克石油部:伊拉克3月份的石油出口量保持稳定,平均为342.3万桶/天,而2月份为343.4万桶/天,3月份的原油销售额约为87亿美元。

当地时间4月6日,乌克兰国防部情报总局在其官方社交平台上发布消息称,4月6日凌晨炸毁俄罗斯罗斯托夫州一条输油管道,该设施被用于军事目的。对此,俄方暂无回应。

机构观点:

恒力期货:宏观上,节内公布的数据显示美国新增非农就业30.3万人,远超市场预期。在劳动参与率保持在62.7%的水平的同时,平均每小时工资同比增长4.1%,环比增长0.3%,说明当下劳动力市场仍然紧张。超预期增长的非农就业数据抑制了市场的降息预期,目前市场已经基本定价6月不会降息,美联储副主席鲍曼甚至发言称如果通胀维持高位需要进一步加息。但强劲的中美经济数据使得市场不再预期高利率环境下会发生衰退,同时此前的基金资金再平衡调整使得资本涌入原油市场,缓解了无风险利率提高对风险资产的定价抑制。这使得尽管目前宏观市场仍在交易降息推迟,但对原油整体起到支撑作用。总体上,尽管供应保持在高位以及伴随全球检修的增加、原油需求减少使得基本面边际恶化,但是宏观和地缘对油价起到强劲的支撑作用。虽然目前原油估值偏高,但是下调空间不大,且地缘政治的进程具有不可预测性,短期应以风险规避为主。

:展望二季度,我们认为原油的主要矛盾在于地缘及宏观。一方面是地缘,自红海危机以来,地缘局势有不断激化趋势,包括巴以和谈屡次受阻以及近期俄乌冲突加剧等,风险溢价持续抬升,目前油价中地缘溢价过高,二季度若地缘局势缓和则油价有一定回调的需求;另一方面是宏观,美国经济表现强劲在商品属性上是提振原油需求预期,推动油价上行,但在金融层面上,强劲的经济表现将使美联储不急于降息,加上本身顽固的通胀也在掣肘美联储降息动作,美元指数在短期走强,若经济数据继续超预期,市场将重新评估美联储降息前景,降息交易或有部分退潮。整体来看,我们认为二季度油价面临回调压力,但从中长期角度来看,整体原油低库存与OPEC+减产仍将继续为油价提供支撑,而宏观经济软着陆预期加强及中美需求持续修复条件下,油价回调仍有布局多单价值,我们对于二季度油价的态度是谨慎中保持乐观。