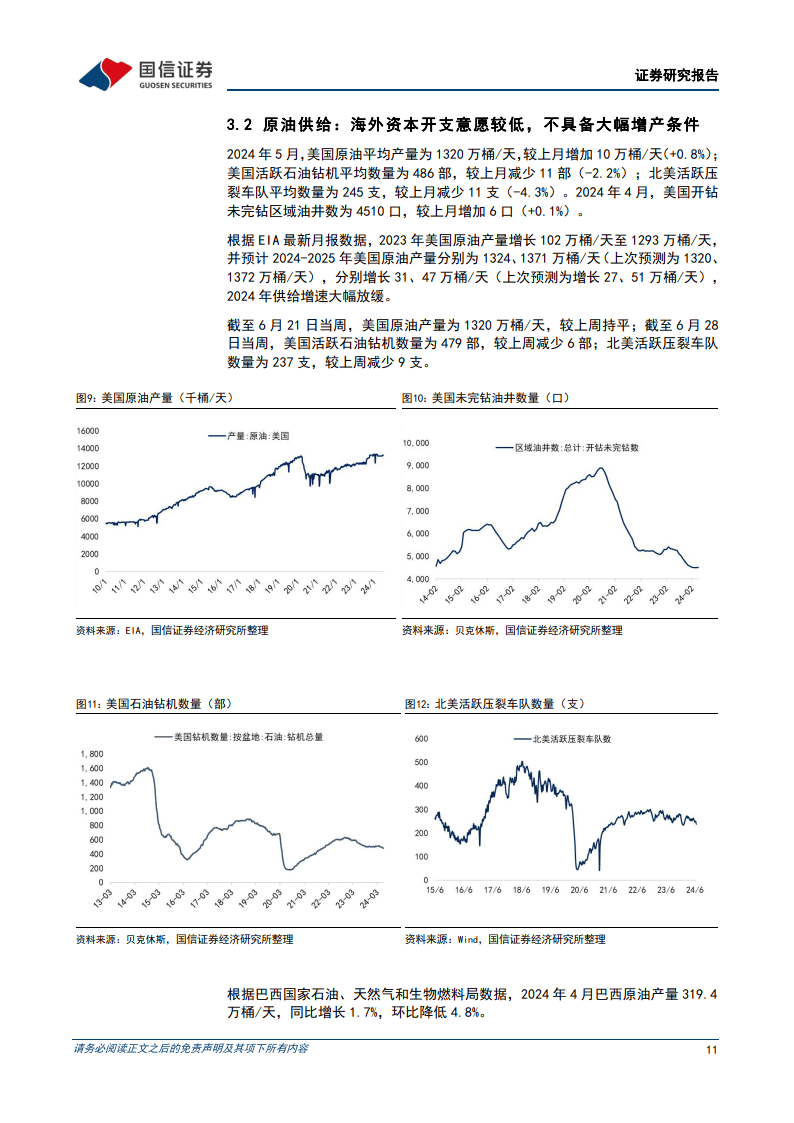

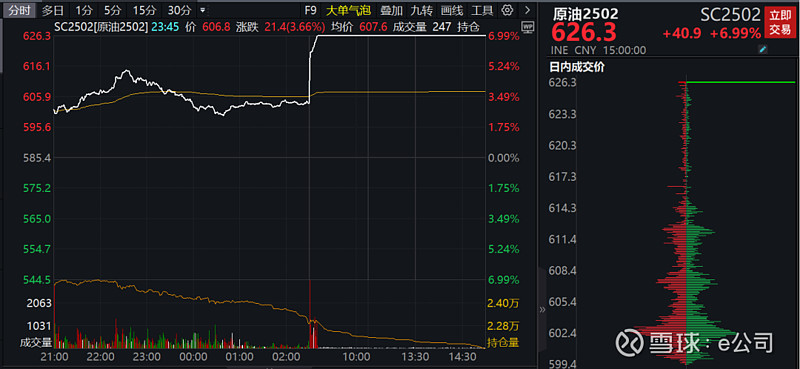

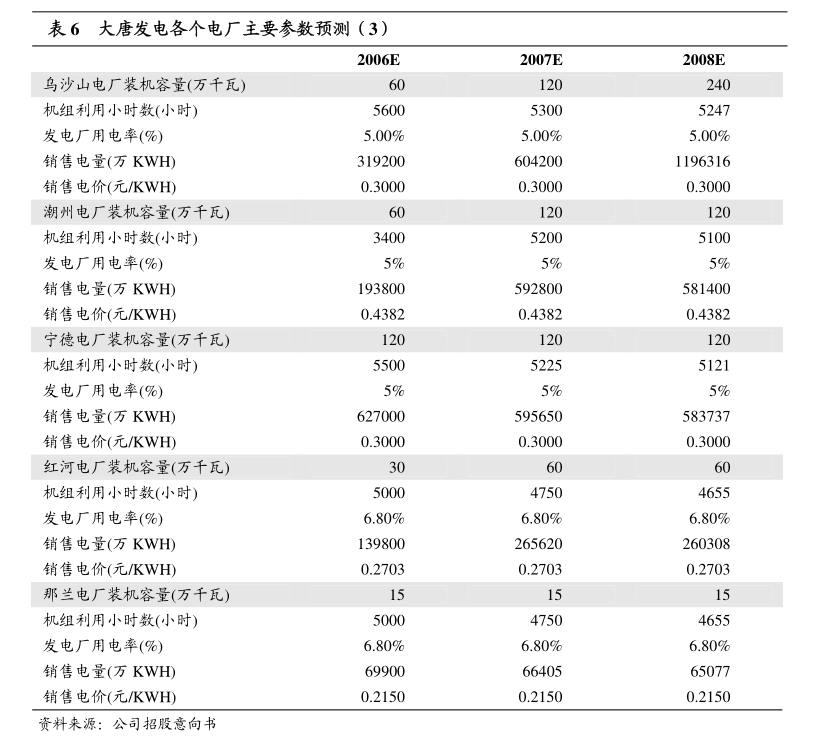

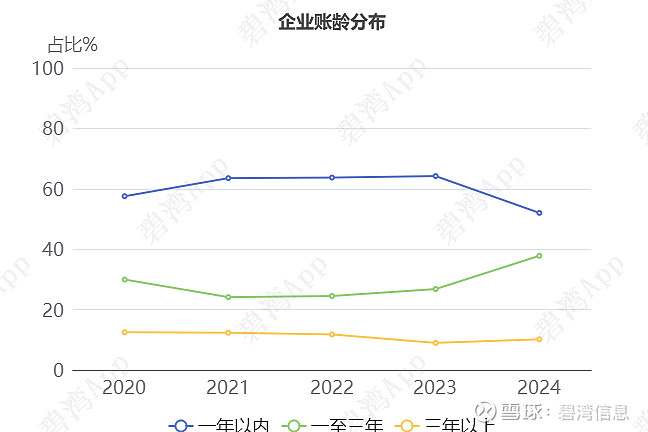

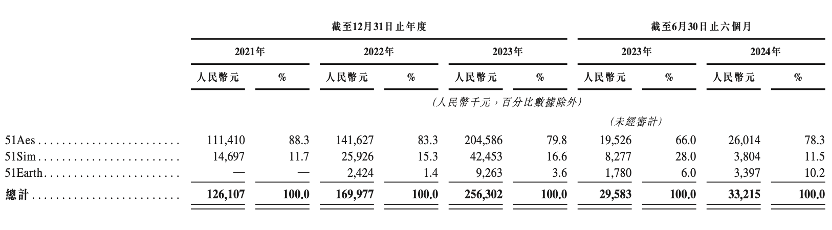

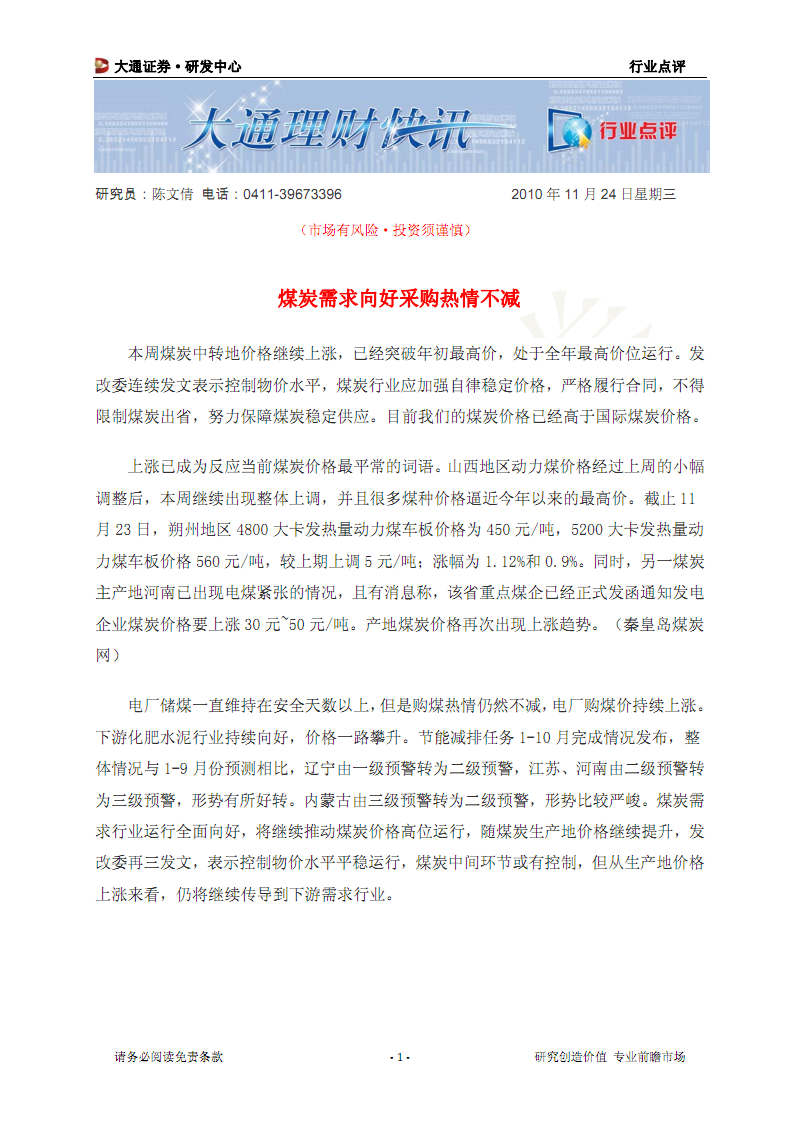

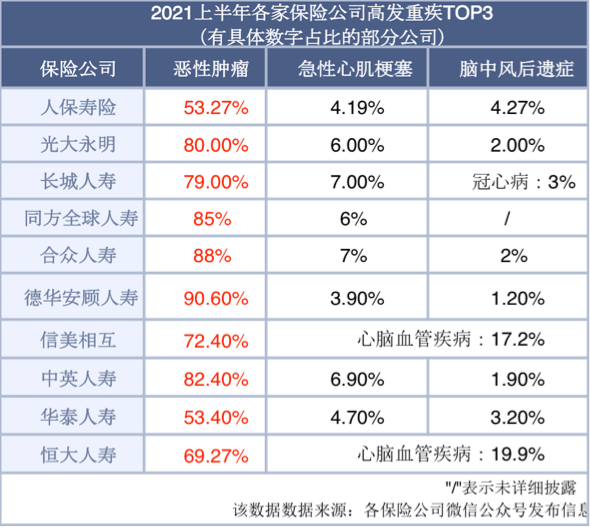

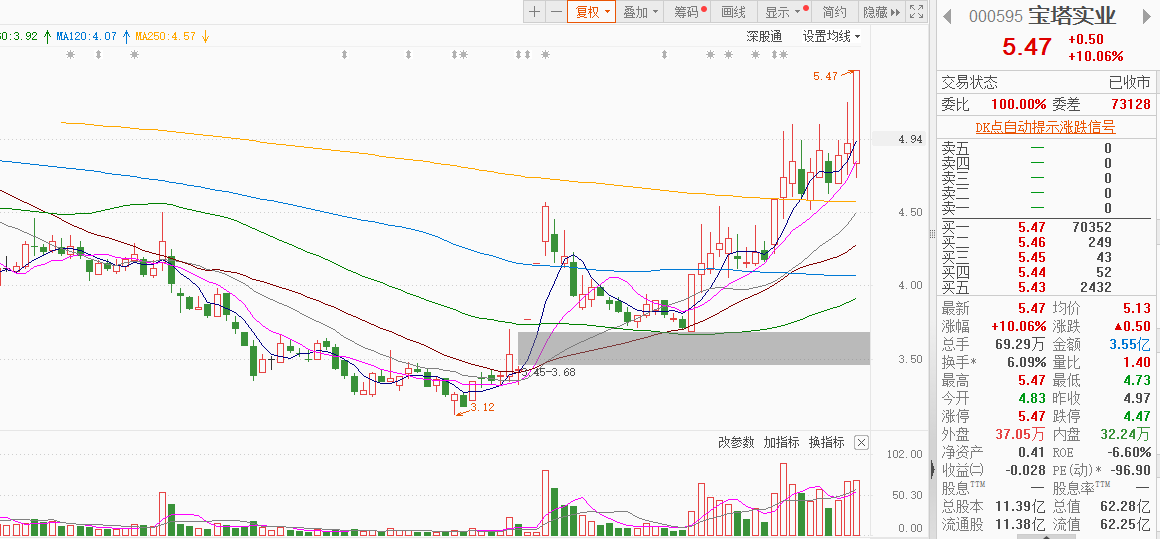

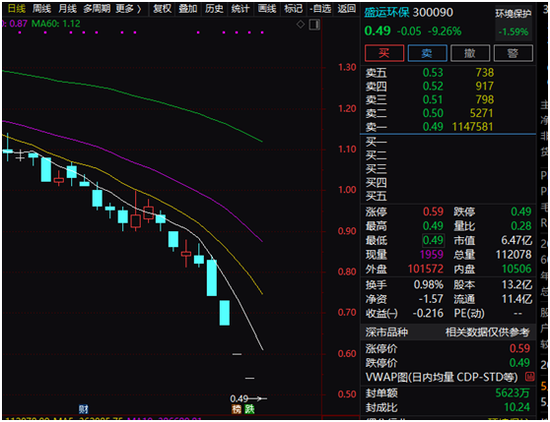

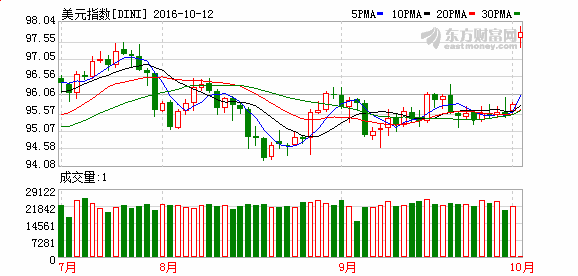

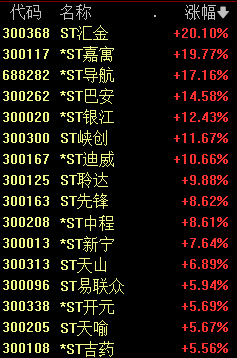

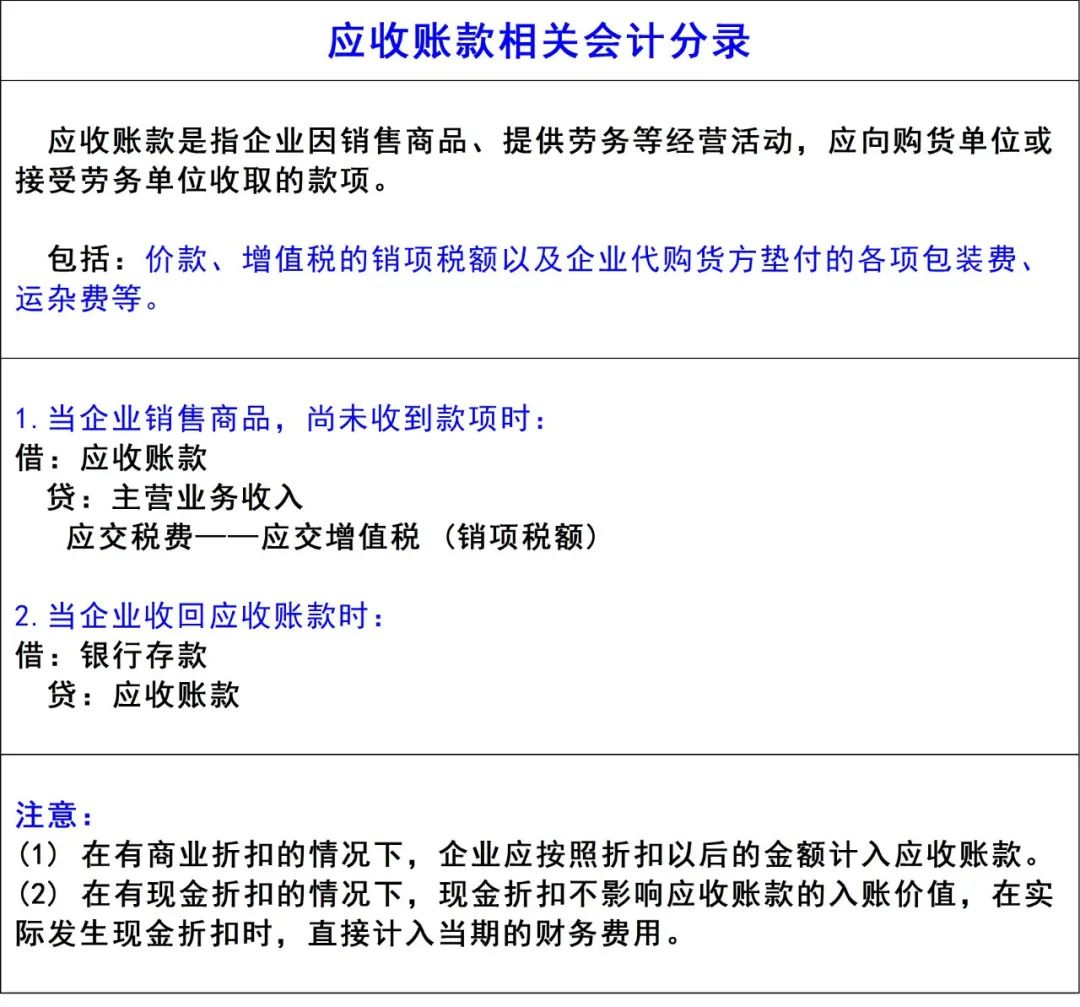

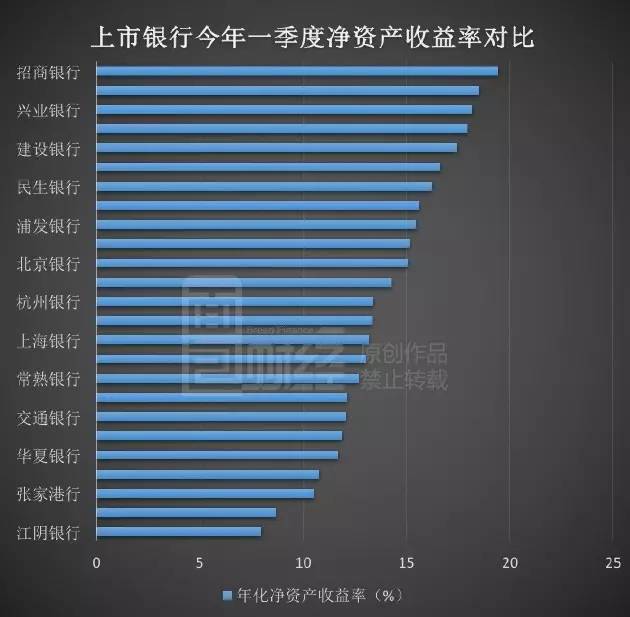

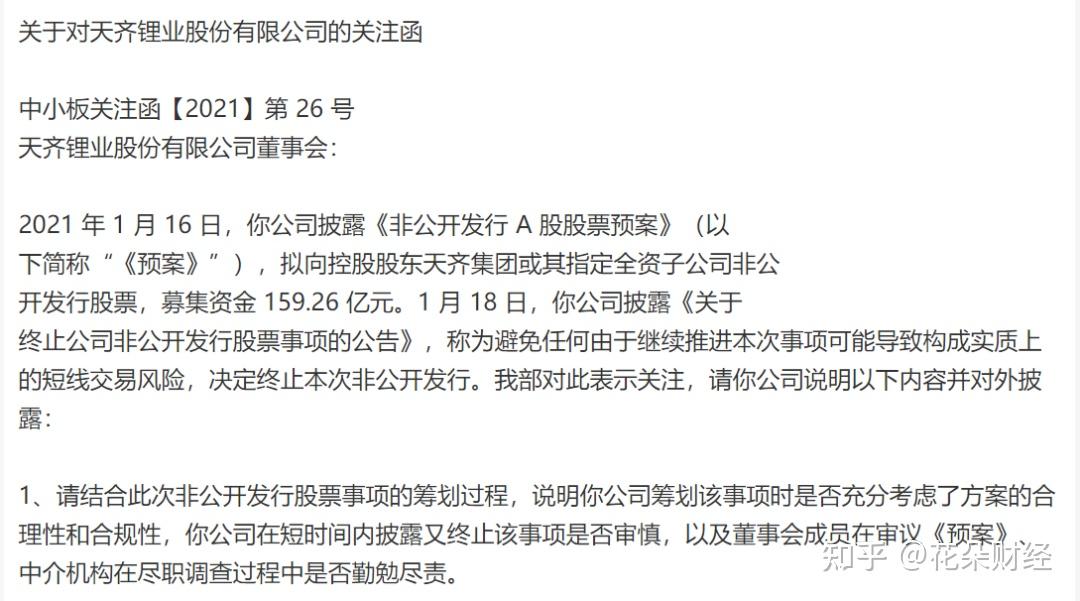

5月6日,合约开盘报615.9元/吨,今日盘中行情大幅下跌,最低下探至611元/吨,跌幅超5% ;截至发稿, 暂报614..4元/吨,跌幅5.02%。

图片来源于网络,如有侵权,请联系删除

-

最新价

--

-

涨跌值

--

-

涨跌幅

--

今日整体承压,对于后市行情将如何运行,相关机构观点汇总如下:

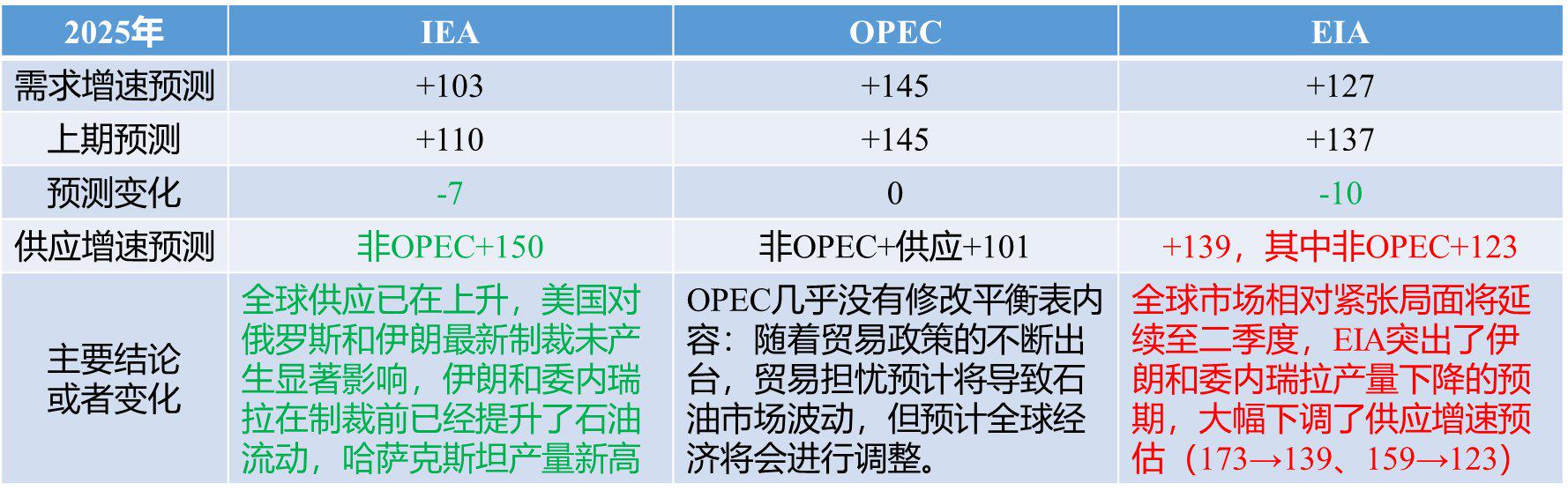

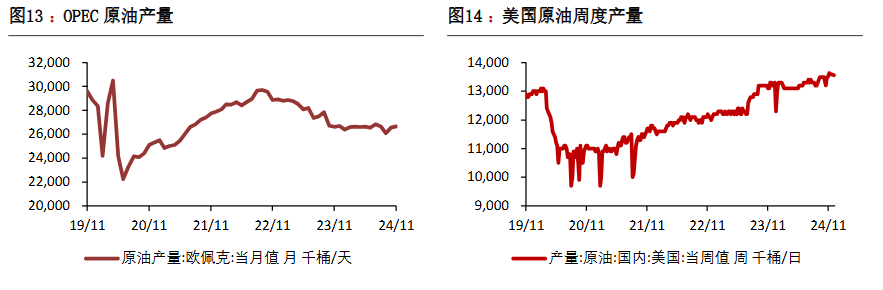

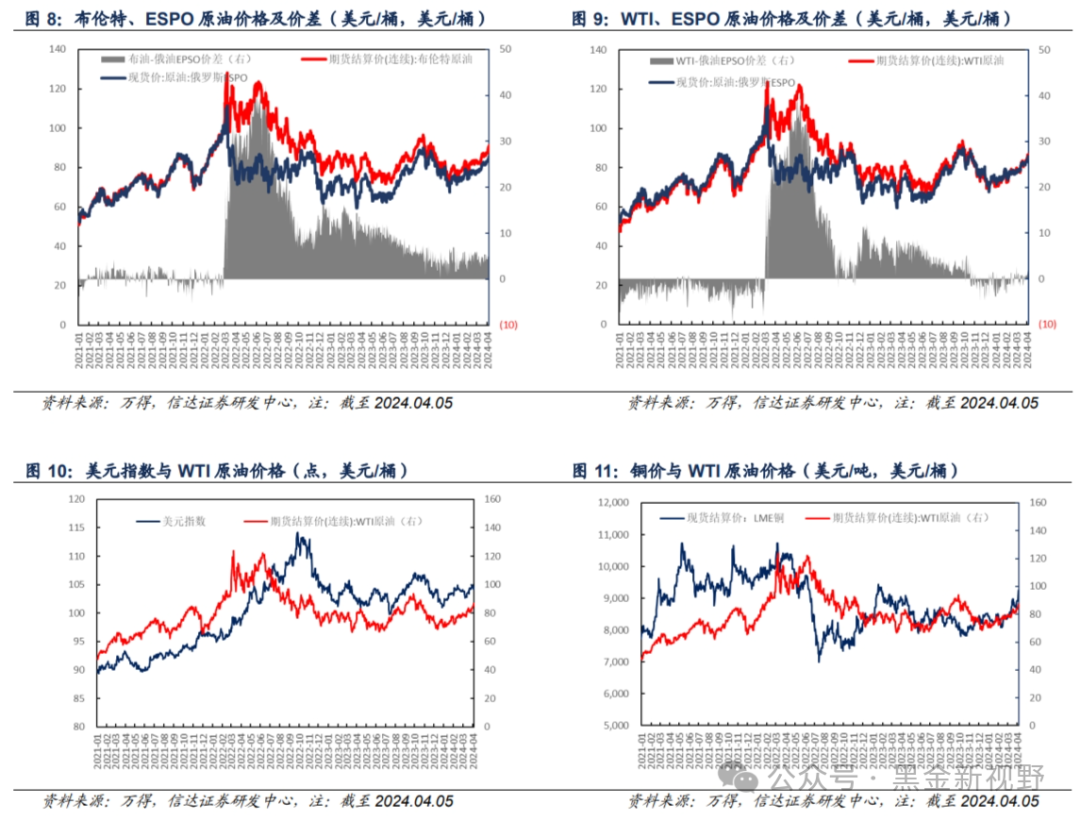

:供应方面,随着巴以停火协议商谈取得积极进展,市场对于地缘局势而导致的供应中断担忧有所缓和。OPEC4月大体维持石油产量不变,其成员伊拉克和哈萨克斯已经同意今年余下时间内进行补偿性减产。OPEC+将于6月1日举行会议,决定是否将目前的减产计划延长至今年下半年。库存方面,美国继续累库,截至4月26日当周,美国原油库存增加730万桶至4.609亿桶,为2023年6月以来的最高水平,增幅录得2024年2月9日当周以来最大。需求方面,美国夏季出行高峰的传统旺季要6月才能到来,短期需求边际仍无明显支撑。预计节后内盘SC或跟随外盘油价下跌,带动相关能化品种整体偏弱。

:假期期间公布的EIA数据及美国的4月非农就业报告偏利空油价,外盘油价连续回落,今日SC将有补跌。一方面,最新的EIA数据显示原油再度大幅累库超700万桶,另一方面,美国4月非农就业人数为17.5万人不及预期,失业率上升至3.9%,加上此前一季度GDP增长低于预期,美国经济的疲软表现将打压原油的后市需求预期。地缘方面,市场对于地缘冲突开始逐步“脱敏”,在经历了俄乌、以伊之间冲突的加剧又缓和后,原油基金净多头持仓减少明显,资金更愿意观望而非押注地缘激化,5月需要关注的是巴以和谈的进展情况,若达成停火协议或者未有进一步激化,地缘溢价将被继续挤出。整体来看,我们认为油价回调仍未结束,5月油价继续面临回调压力,多头仍需谨慎,但从中长期角度来看,整体原油低库存与OPEC+减产仍将继续为油价提供支撑,而中美需求修复条件下,油价适宜逢低布局多单。预计5月Brent运行区间为75-90,WIT运行区间为70-85,SC运行区间为540-670。